作者資訊

R.TUBE 地產頻道

「𝗥.𝗧𝗨𝗕𝗘地產頻道」官方頻道將不定期提供房地產市場情報、精選物件、購屋主題提案等內容,請記得在頻道首頁點擊『追蹤』掌握我們的最新訊息!

房貸利率回不去了嗎?

步入2026年,即便薪水微漲,卻追不上房貸利息的攀升速度。在「後升息時代」與「限貸令常態化」的雙重壓力下,購屋者該如何化解財務難題?

本文將透過精確的房貸試算與各族群策略,教你如何在2026年聰明減壓。

在 2026 年,台灣房貸地板利率已穩定維持在 2.3% ~ 2.5% 區間。這看似微小的百分比,反映在每月的帳單上卻是沉重的負擔。

假設貸款條件為:貸款 1,000 萬、本息平均攤還、30 年期。

試算結果分析: 每月支出硬生生增加了 $4,480。這筆錢足以支付全家一整年的電費支出,或是孩子兩個月的才藝班學費。若拉長到 30 年來看,總利息支出將暴增 161 萬 2,800 元!

面對這種「利息通膨」,不要賭利率回調,要賭的是你現金流的韌性。掌握正確的財務槓桿,比以往任何時候都更加重要。

針對 2026 年的房市環境,每個族群面臨的挑戰各不相同。

以下將「生存快查表」中的四大族群逐一拆解,提供更深度的實務操作建議與風險警示:

| 族群定位 | 核心痛點 (2026 環境) | ✅ 必做生存策略 | ⚠️ 風險指數 |

| 首購族 | 寬限期結束後的「還款斷崖」 | 1. 鎖定新青安 5 年寬限期 2. 建立「利息預備金」 | ⭐⭐⭐⭐⭐(現金流高風險) |

| 換屋族 | 限貸令常態化,導致撥款延遲 | 1. 採「先賣後買」保全成數 2. 預留 6 個月以上交屋緩衝期 | ⭐⭐⭐⭐(違約高風險) |

| 退休族 | 固定收入難抵抗升息支出 | 1. 以房養老:將房產變現為月退俸 2. 大換小:降低持有成本 | ⭐⭐(資產縮水風險) |

| 投資客 | 租金報酬率、利息成本 (負投報) | 1. 嚴守租金收支比 > 120% 2. 轉向具備「綠建築稅優」物件 | ⭐⭐⭐(無利可圖風險) |

對於正準備在 2026 年擁有第一間房子的朋友來說,除了關注政策帶來的支持,或許更值得花時間思考的,是長遠的居住節奏。2026年的首購族雖然仍有政策性貸款(如新青安)支撐,但必須面對利率位處高點的現實。

實務建議:

在 2026 年,銀行對於「第二戶」的貸款成數、利率及寬限期管制已趨於常態化,換屋族面臨的是最嚴峻的資金卡關風險。

實務建議:

風險警示: 嚴禁過度依賴「信貸湊頭期」,2026 年銀行的聯徵審核極為嚴格,同時擁有信貸與房貸極易導致核貸成數遭砍。

註1:72-2 的確是「商業銀行」端的法規天花板,市場上也常以此解釋部分銀行房貸趨緊,但「撥款延遲」成因也可能包含授信政策、央行信用管制、個案條件、銀行資金配置等,不能單一歸因。若商業銀行端受 72-2 水位影響,可同步詢問非商業銀行體系的房貸方案,但仍須確認是否受其他監理措施,與機構風控影響。

2026 年的高利環境對固定收益為主的退休族不利,因此「房產變現」的能力優於「持有增值」。

2026 年房市已失去「盲目增值」的動能,投資邏輯必須從資本利得(賺差價)轉向現金流管理(賺租金)。

面對 2026 年的環境,銀行端的態度似乎比過往更加謹慎,會更加「挑客」。由於銀行放款水位(銀行法第 72-2 條)持續接近紅線,「限貸」已成為常態。這也讓資金的取得,成為購屋過程中需要多一點耐心的環節。(*註2)

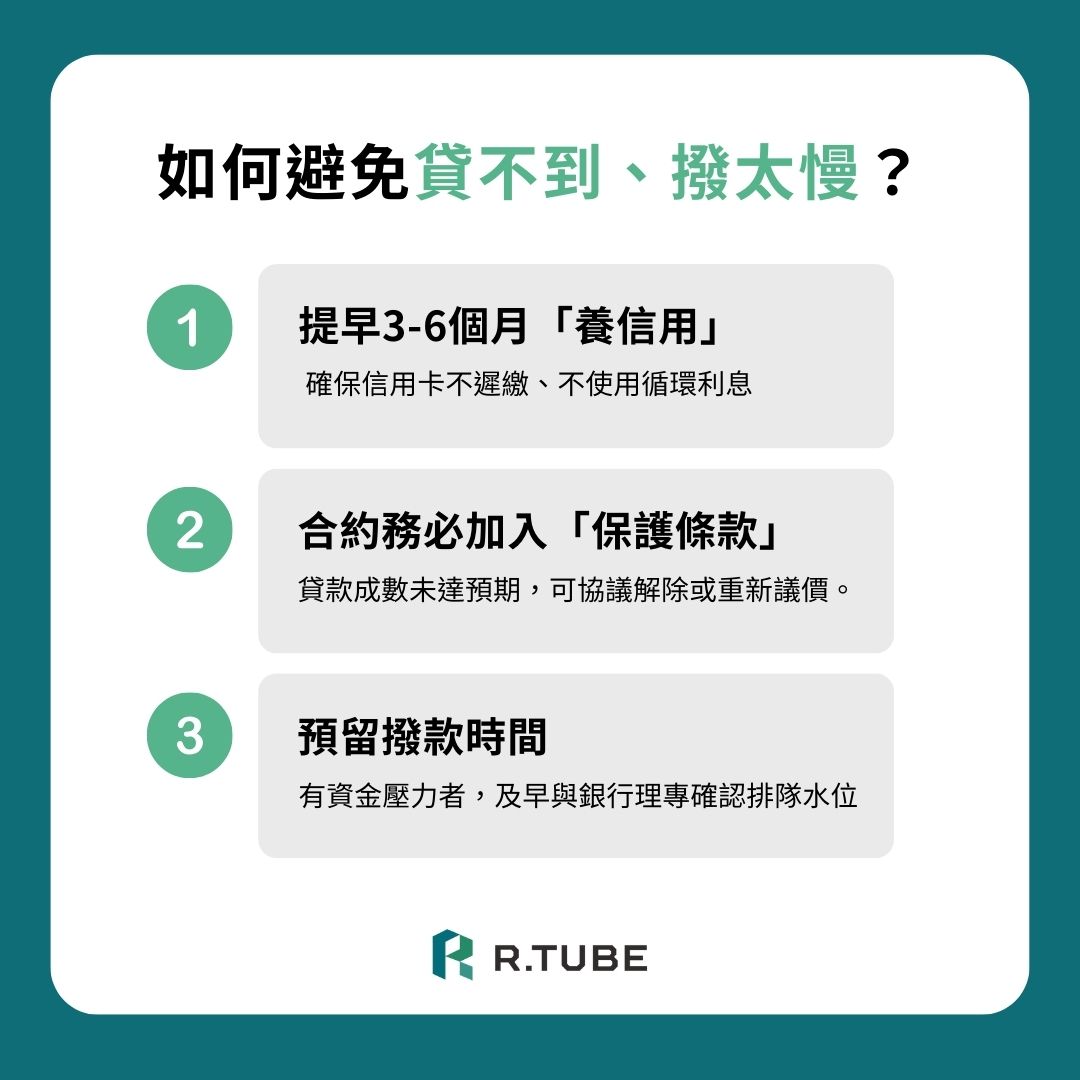

在高利率時代,信用評分差一級,同一貸款金額下,利率差 0.5~1 個百分點,長期利息差距可達數萬元以上。確保信用卡不遲繳、不使用循環利息,是爭取地板利率的基本門檻。

鑑價保守是 2026 年的常態。在買賣契約中建議註名:「可與賣方協商『貸款成數未達預期(如 7–8 成)時,可協議解除或重新議價』條款」,並取得書面約定,避免鑑價過低造成違約。

正常情況申貸到撥款約 2–3 週,遇到年底交屋潮或限貸壓力,可能拉長到 1–3 個月,換屋族應預留較長緩衝。換屋族若有資金壓力,應及早與銀行理專確認排隊水位。

註2:72-2 是針對「建築放款總額」上限,與央行「限貸令」的選擇性信用管制是兩套機制,避免搞混。

面對利息壓力,除了苦撐,你還有兩種選擇:原行協商(低成本)與跨行轉貸(潛在高效益)。

【轉貸】可能讓您爭取到更低的利率,重新調整貸款期限以降低每月還款負擔,甚至整合多筆貸款簡化還款程序。另一方面,選擇與原銀行

【協商】則可能省去轉貸的手續費和相關成本,並有機會獲得暫時性的優惠方案,如短期降低利率或延長還款期。

直接與原銀行討論「延長還款年限(最長 40 年)」或「申請寬限期」。優點是無須代書費,能立即降低月付金。

若發現他行利率更低,轉貸可以重新洗牌。但請注意「隱形成本」。

許多人看到別家銀行利率較低就急著轉貸,卻忽略了隱形成本。以下是一個真實發生的「做白工」案例:

【案例背景】

陳先生房貸餘額 1,000 萬,原利率 2.6%,想轉貸到 B 銀行 2.4%(省 0.2%),原貸款尚在綁約期內。

【轉貸成本計算】

開辦費: 新銀行手續費 $5,000

轉貸總成本(立即支出):約 $139,400

【效益分析】

結論: 你必須花 7 年的時間才能把轉貸成本賺回來。除非轉貸利率能降低 0.5% 以上,或是有增貸投資的需求,否則在綁約期內轉貸,往往是「撿了芝麻,掉了燒餅」。

無論選擇哪種方式,關鍵在於仔細評估自身情況,權衡長短期利弊,做出最適合自己的決定。

很多人不知道,其實政府提供了不少房屋相關的補助和稅務減免,這些可都是實打實的省錢機會!

這是目前市場絕對的「地板價」。

關鍵行動: 新青安利息補貼預計於 2026 年 7 月 31 日 截止。若您的交屋日在 2026 上半年,務必搶在截止日前完成撥款,鎖定前 5 年的寬限期紅利。

針對老公寓裝設電梯、外牆拉皮。以台北市為例,加裝電梯補助最高可達 300 萬元,是購買老屋族群省下裝修費的黃金管道。

A:除了新青安貸款的利息補貼外,建議關注各縣市政府針對「節能住宅」或「老屋翻修」的專案補貼。

A:千萬不要等到遲繳才處理!應主動向銀行提出「債務協商」,申請延長貸款期限至 40 年或尋求暫時性的還息不還本方案。

房貸利率回不去了,但我們的生活還是要繼續。 面對 2026 年「高利率、緊額度」的新常態,阿兔想提醒大家,買房不只是簽約那瞬間的喜悅,更是未來三十年自律的承諾。

【最後,給您的 3 個生存備忘錄】

適當的條款保護與財務試算,並非為了預設失敗,而是為了讓你在擁有家之後,依然能保有轉身的空間,不讓房貸打亂了生活的節奏。

參考資料:

「𝗥.𝗧𝗨𝗕𝗘地產頻道」官方頻道將不定期提供房地產市場情報、精選物件、購屋主題提案等內容,請記得在頻道首頁點擊『追蹤』掌握我們的最新訊息!

上一篇

2026買房必看:建坪地坪實坪詳解!教你算出「真正住的空間」

下一篇

超白話解析:RC、SRC、SC、CFT、制震、免震怎麼選?(附購屋檢查清單)