作者資訊

R.TUBE 地產頻道

「𝗥.𝗧𝗨𝗕𝗘地產頻道」官方頻道將不定期提供房地產市場情報、精選物件、購屋主題提案等內容,請記得在頻道首頁點擊『追蹤』掌握我們的最新訊息!

本篇完整解析裝潢貸款的利率、試算方式、年限、流程與申請技巧,並回答裝潢的錢可以貸款嗎、可否與房貸一起申請等常見問題,提供2026年最新指南。

終於買下理想的房子,接下來最讓人期待的,就是把新家裝潢成理想中的樣子!看著帳戶所剩的現金存款,卻還有裝潢這個看不到底的無底洞,到底該怎麼規劃才不會壓力太大?裝潢的錢可以貸款嗎?

答案是:可以,而且方式比你想的還多。

無論是買新房、想重新裝潢,或老屋翻修,R.TUBE 會幫你一次搞懂所有裝潢貸款的重點,讓你做好規劃預算、安心打造家的模樣。

先放心:裝潢是可以貸款的,而且選擇比你想的多。

2026 年的融資工具已經相當靈活,簡單來說有三條路可以走:

名下有房屋者,可透過房屋增貸/轉增貸取得較低利率資金,主要有兩種做法:

不需要抵押品,最快一天核貸,適合 50 萬以下的輕裝修。但這裡我要特別提醒你:2026 年信貸利率區間很大,從 6% 到最高 16.43% 都有,差距超過七倍。所以如果你有房屋可以利用,請先評估第一條路。

如果你符合中低收入、原住民等資格,政府有最低 0.533% 的超優惠利率,上限 80 萬。申請前記得先確認資格,這個額度真的很值得爭取。

| 類型 | 2026利率 | 最大優勢 | 限制 | 適用對象 |

| 房屋增貸 / 轉增貸 | 2.45%起 | 利率最低、可還30年 | 轉增貸需有房貸滿 1–2 年,有正常繳款紀錄 | 需要大額資金者 |

| 理財型房貸 | 2.8%起 | 用多少算多少 | 需提供裝潢估價單、設計合約等 | 小額修繕族 |

| 信用貸款 | 2.1%–16.4%起 | 不需抵押、最快一天 | 信用良好、收入穩定推薦,負擔最大。 | 急需撥款者 |

| 政府修繕貸款 | 1.5%起 | 成本極低 | 需符合特定資格 | 中低收入戶 |

無論你是新屋輕裝、老屋翻修或想增加生活便利性,裝潢貸款都是合規且正式的融資方式。

2026年受央行管制影響,台灣房貸市場審慎,銀行仍提供裝潢相關房屋增貸方案,支持新屋及老屋翻新需求。

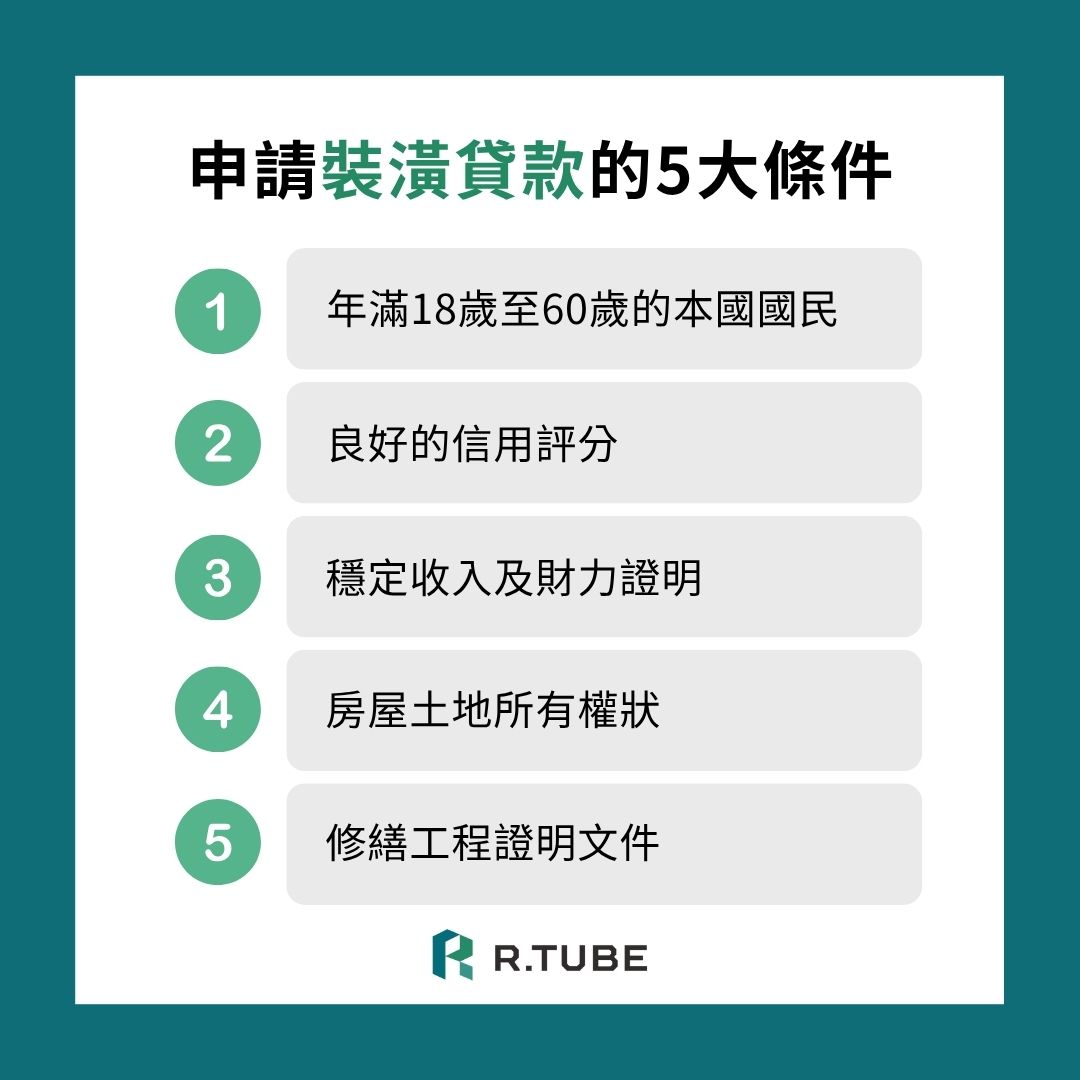

無論申請哪種類型的裝潢貸款,借款人均需滿足基本資格條件。銀行裝潢貸款的申請人通常須為年滿18歲至60歲的本國國民,且必須證明擁有穩定收入,與良好信用記錄 。這些條件是銀行核准貸款並給予優惠利率的基礎。

房屋方面,房屋土地所有權狀是作為抵押品的必要證明文件 。值得注意的是,屋齡較高的老屋,其銀行鑑價成數可能較為保守,通常落在40%~60%之間 ,這會直接影響可貸額度。

申請裝潢貸款,銀行在審核時主要依據兩類核心文件:修繕證明與財力證明。

申請人需提供裝潢合約、估價單、或買賣合約書等 。對於利率較低的修繕專案貸款或政府優惠貸款,銀行以此文件來確認資金用途的合規性,這也是銀行提供較低利率的依據。

完整的財力證明,包含薪資單、所得扣繳憑單或銀行資產證明等 ,能有效提高借款人在銀行眼中的信用評分。申請人提供的財力證明越完善,銀行對其還款能力的信心越高,進而能爭取到更低的利率加碼數。

裝潢貸款的標準申請流程包括:與銀行專員聯繫,提供個人需求、身分證、申請書及財力證明等必要文件 。接著,銀行會進行照會、房屋鑑價(若為有擔保貸款),並進行內部審核,評估借款人的信用與財力狀況。審核通過後,雙方進行對保簽約,最終完成撥款 。

雖然要求看起來很多,但別擔心,銀行都會提供試算服務,讓你在申請前,就能大致先了解自己的可貸金額與還款壓力。

很多人以為,貸款就是「把薪資單交出去等結果」。但其實你是可以主動影響利率的。

銀行不是不願意給,而是需要看到這筆錢是用來「增加資產價值」的,而不是隨意花費。一份清楚的室內裝修工程合約加上細目估價單,能讓銀行安心很多。

尤其是老屋翻修,不同銀行的鑑價結果可能差很多。2026 年有些數位銀行導入了 AI 鑑價模型,但不同銀行鑑價標準不同,老屋建議多詢問2-3家比較額度。

如果你的裝修包含節能空調、省電廚具等設備,部分銀行針對節能裝修提供優惠,建議主動詢問專案。這個福利很多人不知道,問了才有。

以下根據不同的資金需求和時程,提供實務上的融資建議:

策略: 應在申請主房貸時,即將裝潢資金以「融資房貸」或「轉增貸」方式納入,目標是爭取高額度(鑑價 85%)和最長 30 年的年限 。這可以最大限度地攤平每月還款金額,保持長期現金流的穩定性。

策略: 若追求資金使用的彈性和隨時動用,理財型房貸是最佳選擇 。如果借款人信用紀錄極佳,且能夠接受 5 年的還款壓力,則可考慮低起始年利率、低開辦費的信用貸款,以求快速撥款 。

策略: 優先確認是否符合政府優惠修繕貸款的資格,以鎖定最低利率(80 萬元的上限)。不足的資金則應透過老屋轉增貸補足。由於老屋鑑價成數可能偏低 (40%~60%) ,建議多方洽詢銀行進行鑑價,爭取較高的貸款價值比。

可以,包含增貸、專案裝潢貸、信用貸款、政府修繕貸款皆可。

通常介於 2.45%〜3.5%,信用貸款則從 2.10%–16.43% 不等。

可以,而且最好一起申請,能避免增貸等待期與額度不足。

1〜30 年不等,視貸款種類而定。可以先從您薪轉戶銀行開始資訊。

可依貸款金額、利率、年限,用 EMI 公式或銀行線上試算工具。

只要信用紀錄正常、收入穩定,大多數人都能申請成功。

裝潢是一筆不小的花費,選擇裝潢貸款時,不應只看表面利率,而要同時考量:

如果你需要大額且低利率,房屋增貸 / 轉增貸 是最佳選擇。若只是輕裝潢,專案裝潢貸也很划算。

裝潢是你對未來生活品質的一種投資。聰明的做法是了解自己的選項,讓現有的資產幫你撐起這一步。多花一點時間了解與比較,就能用最安心的方式,讓家的樣貌一點一滴成形,長出你喜歡的樣子。

告別傳統搜尋,讓AI幫你精準匹配夢想好房。

不用設定、不用等待,AI找到最懂你的家!

立即加入 LINE:@rtube,體驗未來找房方式 🔍

「𝗥.𝗧𝗨𝗕𝗘地產頻道」官方頻道將不定期提供房地產市場情報、精選物件、購屋主題提案等內容,請記得在頻道首頁點擊『追蹤』掌握我們的最新訊息!

上一篇

【IH爐全面指南】從法規、安裝到鍋具,快速上手全電廚房的5大關鍵

下一篇

驗屋自己來還是找專業?預售屋、新成屋交屋前必看!