作者資訊

R.TUBE 地產頻道

「𝗥.𝗧𝗨𝗕𝗘地產頻道」官方頻道將不定期提供房地產市場情報、精選物件、購屋主題提案等內容,請記得在頻道首頁點擊『追蹤』掌握我們的最新訊息!

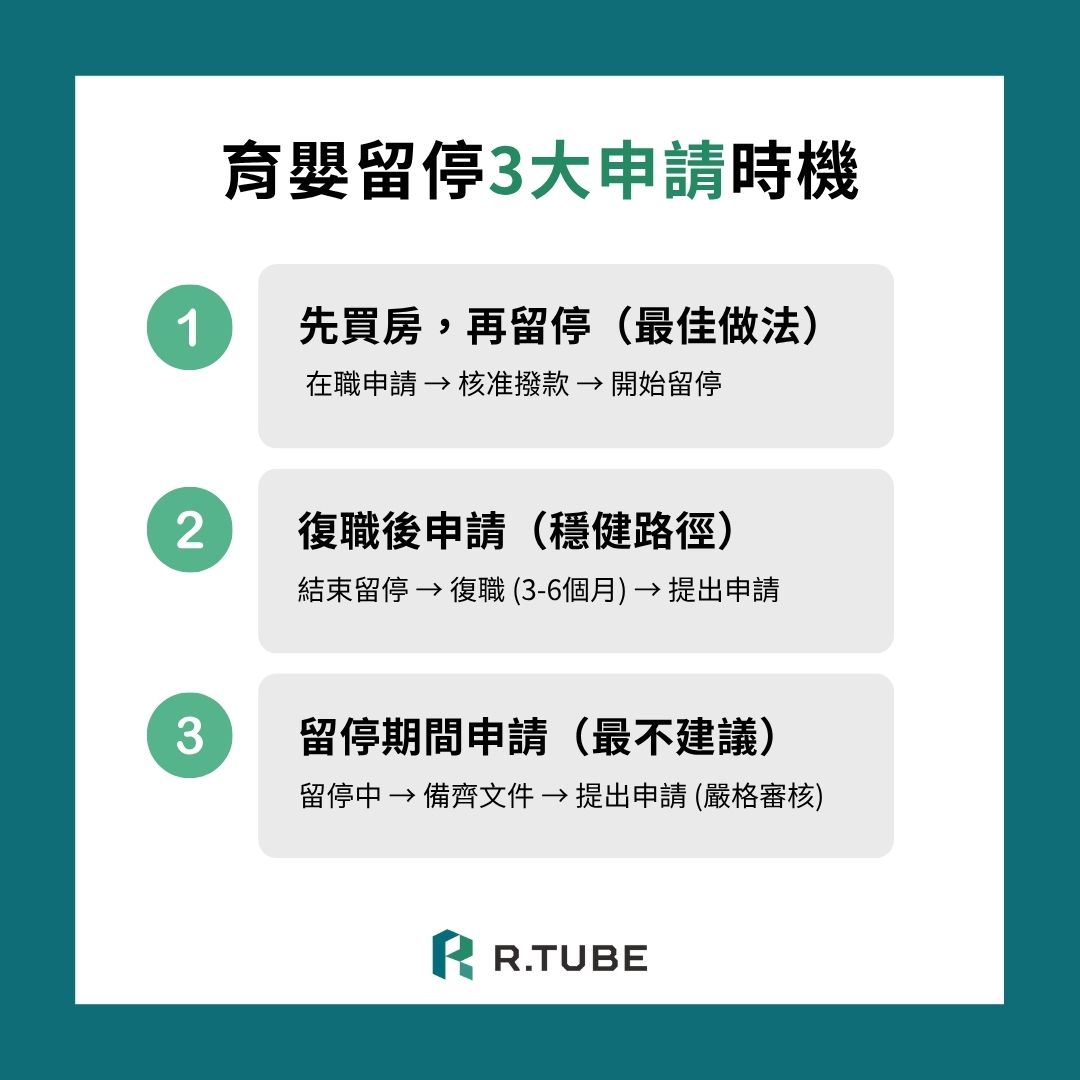

2026 最新銀行核貸邏輯:3 種情境決定你的過件率

📌 快速結論

|

根據你目前所處的階段,直接對應建議策略:

| 情境 | 過件難度 | 核心優勢 | 建議策略 |

| 留停前申請(仍在職) | ⭐ 最容易 | 有完整薪資紀錄,收入穩定 | 先貸款核准、撥款後再開始留停 |

| 留停中申請(現在就要送) | ⭐⭐⭐ 中等 | 需借助配偶收入與資產證明 | 由配偶當主貸人,準備五大財力文件 |

| 復職後申請 | ⭐⭐ 穩健 | 薪資恢復穩定,信用最佳 | 薪轉 3–6 個月後申請,條件最優惠 |

R.TUBE最佳路徑建議:如果時間允許,強烈建議「先在職時核貸完成,撥款後再開始留停」,這樣銀行以在職薪轉狀態審核,過件率與貸款條件都最優。

當家庭正準備迎接新生命時,許多父母選擇育嬰留職停薪,以全心陪伴孩子。然而,若此時也計畫購屋,便會面臨一項棘手難題:收入暫時中斷,銀行會怎麼看?房貸還能順利核准嗎?

本篇將從銀行核貸邏輯出發,深入剖析育嬰留停期間,如何有效提升貸款通過率,提供你從文件準備、財務規劃到政策性貸款運用的完整策略指南。

許多爸媽在留職停薪期間,會想趁機購屋,但心裡常有疑問:「我現在沒有薪水,銀行會不會直接拒絕我?」

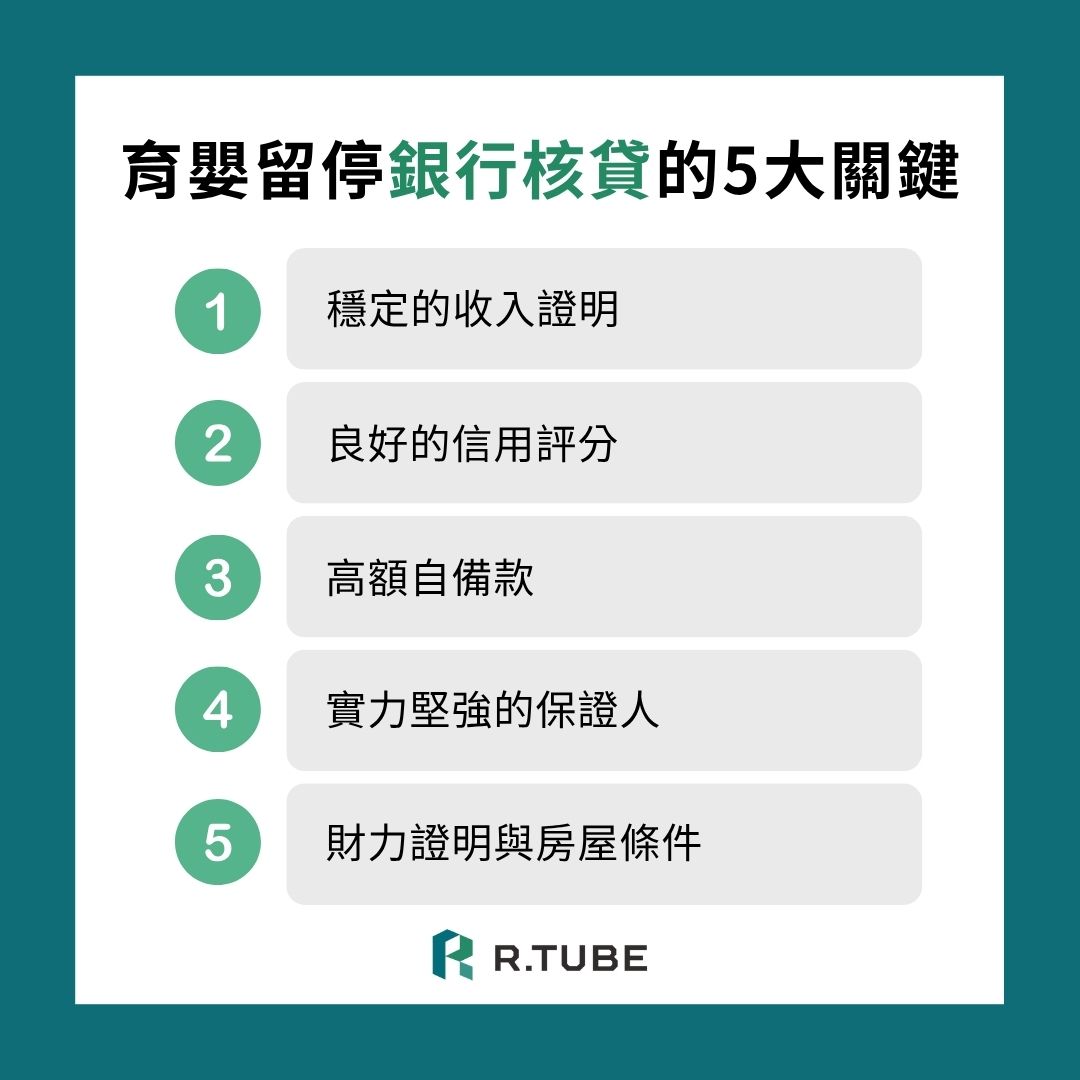

事實上,育嬰留職停薪,並不會讓你自動喪失房貸資格,但會對貸款審核產生一定影響,主要原因在於銀行對申請人收入穩定性,和還款能力的評估。

銀行會先確認:

因此,銀行並非只看「是否在職」,而是關注整體家庭現金流,與長期財務韌性。若能提供足夠證據證明復職後薪資穩定、配偶收入充足、或家庭擁有充足資產,銀行仍可能給予貸款通過。

關鍵策略:

只要提出這些文件,就算暫時沒有薪水,能有效說服銀行:收入只是暫停,而非永久喪失。也有機會成功申請房貸。

這是留停期間核貸率最高的策略,操作邏輯如下:

📋 配偶主貸人的必備文件清單

|

留停者本身的歷史收入紀錄,仍是銀行評估長期還款能力的重要依據。關鍵在於讓銀行「看到收入的全貌」,而不只是看當下沒有薪水。

| 文件名稱 | 銀行認列程度 | 主要用途 | 加分關鍵 |

| 年度扣繳憑單(留停前) | 🟢 高 | 證明長期穩定收入 | 顯示過去一年的完整薪資水準 |

| 薪轉帳戶明細(近 6–12 個月) | 🟢 高 | 顯示實際入帳紀錄 | 連續紀錄越長越有說服力 |

| 雇主「預定復職證明書」 | 🟢 高 | 消除收入中斷疑慮 | 附上預計復職日期效果最佳 |

| 資產清單 + 存款證明 | 🟡 中 | 展示家庭財務韌性 | 股票、基金、不動產估值均可附上 |

| 育嬰津貼收據 | 🔴 低 | 輔助短期現金流說明 | 不可當主要收入,僅供參考 |

這是許多貸款文章不會告訴你的真實眉角:

⚠️ 注意:銀行對「自製」文件非常敏感,務必要求公司正式開立,信封上蓋章寄出更佳。

新青安貸款(青年安心成家購屋優惠貸款)是育嬰家庭最強大的政策工具,原因在於其獨特的寬限期設計。

| 新青安核心優勢 | 說明 | 對育嬰家庭的意義 |

| 最長 40 年貸款期限 | 大幅降低每月本息攤還金額 | 減輕留停期間現金流壓力 |

| 最長 5 年寬限期 | 寬限期內只繳利息,不繳本金 | 可完整覆蓋 2 年育嬰留停期 |

| 政府補貼利率 | 利率低於一般市場行情 | 長期節省利息支出可觀 |

| 最高貸款額度 1,000 萬元 | 支援高房價區域購屋需求 | 適合台北、新北等高房價縣市 |

| 符合首購族資格 | 無自有住宅者才可申請 | 多數育嬰家庭符合首購條件 |

DTI(Debt-to-Income Ratio,債務收入比率)是銀行最核心的審核指標。公式如下:

DTI 計算公式

|

寬限期策略的精妙之處在於:在留停的 2 年內,月供只需繳利息(約 1.5 萬),遠低於全額月供(約 2.8 萬),現金流壓力幾乎減半。待復職後薪資恢復,再開始正常攤還。

這是很多購屋族不知道的關鍵差異。簡單說:公股銀行在承辦政策性貸款(如新青安)上有獨特優勢,審核邏輯也相對透明。

| 比較項目 | 公股銀行(土銀、合庫、一銀等) | 民營銀行(玉山、國泰等) |

| 新青安核貸 | 主要承辦單位,流程熟悉 | 亦可承辦,但非主要窗口 |

| 育嬰留停處理彈性 | 較高,有政策導向 | 依授信政策,彈性較低 |

| 審核透明度 | 高,可主動溝通補件 | 依系統評分,說明空間較小 |

| 往來客戶優勢 | 薪轉戶可獲利率優惠 | 高資產客戶有專屬方案 |

| 推薦情境 | 首購、留停、一般受薪族 | 高資產、投資型客戶 |

實務上建議,優先向「薪轉行庫」申請。也就是你領薪水的那間銀行。既有往來紀錄讓銀行更容易評估你的還款習慣,也可能享有較低利率或更高核貸成數。

育嬰津貼僅發放 6 個月(投保薪資的 80%),但育嬰留停最長可達 2 年。這中間有 18 個月的「現金流空窗期」,必須預先規劃。

三層現金流配置法

| 層次 | 來源 | 角色 | 建議金額 |

| 第一層(應急) | 育嬰津貼 + 現金儲備 | 生活費支付 + 房貸緩衝 | 預存 6 個月房貸月供 |

| 第二層(主力) | 配偶月薪 / 副業收入 | 主要月供還款來源 | 覆蓋每月房貸與基本支出 |

| 第三層(安全網) | 存款 / 投資報酬 / 租金 | 長期財務韌性保障 | 建議保留 12 個月總支出 |

| 情境 | 月收入(配偶) | 月供(寬限期) | 月支出(含生活) | 每月餘額 |

| 留停初期(有津貼) | 5 萬 + 津貼 ~3 萬 | 1.5 萬(僅利息) | 4 萬 | 2.5 萬(有餘) |

| 津貼結束後 | 5 萬 | 1.5 萬(僅利息) | 4 萬 | −0.5 萬(需預存) |

| 復職後 | 5 + 5 萬 = 10 萬 | 2.8 萬(本利攤還) | 5 萬 | 2.2 萬(壓力釋放) |

建議津貼結束後的缺口期(約 18 個月),建議提前在「第一層儲備」中預存至少 9 萬元(半年×1.5 萬),確保即使收入暫時緊縮也能安全渡過。

可以。只要家庭整體收入穩定(如配偶在職),並提供完整財力證明,仍有高機率核准。關鍵是貸款人的設定:由在職配偶擔任主貸人,留停者為共同借款人,是最有效的過件策略。

不行。多數銀行不將育嬰津貼(投保薪資 80%,最長 6 個月)視為主要穩定收入,僅作為短期現金流的輔助說明。銀行更看重的是:配偶薪資、存款餘額、及留停前的歷史薪資紀錄。

新青安的基本資格是:借款人、配偶及未成年子女均無自有住宅,且為首購自住。育嬰留停本身不影響資格認定,但會影響銀行的實際審核條件(如核貸額度與利率)。建議在復職後或以配偶為主貸人申請,條件更優。

按重要性排序:①配偶薪轉存摺(近 6–12 個月)②年度扣繳憑單③家庭存款餘額證明④報稅證明⑤復職承諾書。這五份文件備齊,幾乎可以應對所有銀行的補件要求。

建議採用「三層現金流配置法」:第一層用育嬰津貼+預存現金應急,第二層仰賴配偶薪資支付月供,第三層保留存款或投資報酬作安全網。最低標準:預存至少 6 個月的房貸月供金額於活期帳戶。

雖然在育嬰留停期間申請房貸相對有挑戰,但並非不可能。若你已預見將進入育嬰假階段,也可考慮在留停前,先行申請並核貸完成,確保貸款條件較佳、流程順暢。這些規劃,都是為了讓你在家庭重要的時刻,能更安心走好每一步。

R.TUBE 地產頻道想陪你走的,不只是買房這條路,更是每一段人生選擇的旅程。

告別傳統搜尋,讓AI幫你精準匹配夢想好房。

不用設定、不用等待,AI找到最懂你的家!

立即加入 LINE:@rtube,體驗未來找房方式 🔍

「𝗥.𝗧𝗨𝗕𝗘地產頻道」官方頻道將不定期提供房地產市場情報、精選物件、購屋主題提案等內容,請記得在頻道首頁點擊『追蹤』掌握我們的最新訊息!

上一篇

共同持有房子也能貸款?貸款條件、流程與注意事項一次看懂

下一篇

預告登記是什麼?流程、費用、塗銷方法一次整理