作者資訊

房財正德

🏡 房財正德|結合房地產與財務規劃 👨👩👦👦 兼顧家庭保障與資產配置 💡 提供保單健檢、理財建議、置產諮詢 📈 協助你打造完整的資產藍圖 📍 幫你省保費、補保障、買好宅、賣好房,一次到位 🚫 不強推、不話術,需求再聊就好 😊

近期房市數據顯示成交量顯著下滑,市場上出現大量「房價必崩」的預期心理。然而,實地觀察新竹核心區(關埔、竹北高鐵特區),會發現現實與預期完全脫節:掛牌價依舊硬挺,議價空間並未如預期般放大。

這種現象被稱為「流動性結凍」。在新竹,房市戰場已進入極致的「定力賽」階段。

對多數握有精華區資產的竹科屋主而言,房產已從「投機商品」轉化為「長期財富堡壘」。當限貸令或政策性利空卡住買方購買力時,這群具備高專業背景與穩定收入的屋主,反應並非降價求售,而是「收傘觀望」。

這群屋主之所以「有底氣」,除了強大的薪資現金流外,背後有著三層深層的理性精算:

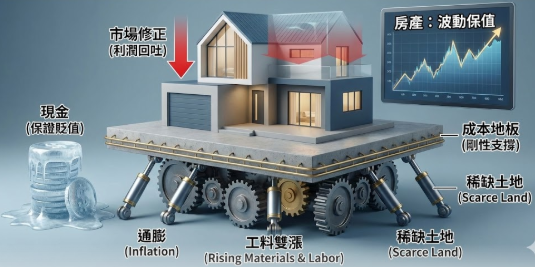

早年進場的核心區屋主,貸款成數較無限制且利率負擔輕。在竹科強勁的租屋需求下,租金收益往往能覆蓋房貸支出。對他們來說,持有房產不僅不吃力,甚至是個「會下金蛋的母雞」,完全沒有急售動機。

在通膨壓力與營造成本(工資、原物料)居高不下的當下,屋主深知:「一旦賣掉,就再也買不回來了。」 若以目前的單價賣掉精華區舊宅,領回的現金加上稅費支出,可能只能買到更偏遠的外圍區或坪數更小的預售屋。

這群高淨值族群善用財務槓桿,利用「理財型房貸」維持流動性。即便暫時不賣房,也能透過抵押權設定獲得週轉金。這種「以房養房、以房增貸」的策略,讓他們在景氣波動中具備極強的抗壓性。

核心邏輯: 「不賣最大」不是一種情緒性的執著,而是精算過後的理性選擇。當賣方集體選擇「以時間換取空間」,市場流動性雖會凍結,但價格地板依然穩固。

在這種「心理拉鋸戰」中,自住客若只是盲目等待崩盤,可能會錯失鎖定優質物件的時機。你該學會如何在結凍的冰層中尋找「裂縫」:

新竹房市的結凍,本質上是資產階級在對抗政策波動時的防禦戰。看跌的人往往忽視了賣方手中的「籌碼厚度」與「所得支撐」。

這場定力賽預計還會持續一段時間。對於真正有成家需求的人來說,不必寄望於泡沫式的崩盤,而是要看穿「量縮」背後的資產邏輯。掌握現金、保持耐心、瞄準裂縫,才是這場博弈中的勝出關鍵。

🏡 房財正德|結合房地產與財務規劃 👨👩👦👦 兼顧家庭保障與資產配置 💡 提供保單健檢、理財建議、置產諮詢 📈 協助你打造完整的資產藍圖 📍 幫你省保費、補保障、買好宅、賣好房,一次到位 🚫 不強推、不話術,需求再聊就好 😊

上一篇

2027 年將迎來房市斷頭潮? 「高籌碼屋主」的避險真相與限貸令下的資產定力

下一篇

別被「富爸爸」誤導了:自住或許是負債,但「成家」是無價的資產