作者資訊

房財正德

🏡 房財正德|結合房地產與財務規劃 👨👩👦👦 兼顧家庭保障與資產配置 💡 提供保單健檢、理財建議、置產諮詢 📈 協助你打造完整的資產藍圖 📍 幫你省保費、補保障、買好宅、賣好房,一次到位 🚫 不強推、不話術,需求再聊就好 😊

隨著「限貸令」效應持續發酵,房市進入了量縮的盤整期。很多屋主問我:「現在市場這麼冷,我是不是該把房子抱緊一點?」

我的觀點恰恰相反。市場靜止的時候,正是你調整體質的最佳時機。 就像整理居家環境需要「斷捨離」,你的資產配置也需要定期檢視。對於持有長期資產的屋主來說,如果不懂得適時優化,房子很可能從「財富金雞母」變成限制你流動性的「大型路障」。

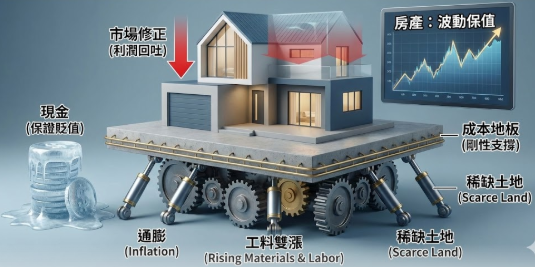

華人社會有一種「有土斯有財」的執念,認為賣房子就是敗家。但在資產的規劃中,房子是棋盤上的一顆棋子,它的價值在於「位置」與「流動性」。

如果你手中的物件已經持有多時,且累積了可觀的帳面漲幅,但你卻因為現金流卡死而無法進行其他投資(如股市佈局、美元資產、或保險規劃),那麼這筆財富對你來說只是「紙上富貴」。

資產「斷捨離」的核心,不是為了拋售,而是為了「活化」。

如果你捨不得賣,或者覺得該地段(如新竹核心區)未來仍有爆發力,那麼請善用金融工具。許多資產階級懂得利用**「理財型房貸」**,將房子增值的空間「套現」出來。

如果你的物件屬於以下兩類,我會建議你認真考慮「獲利了結」:

在盤整期進行「換手」,有兩個好處:

真正的財富自由,不是你擁有多少房子,而是你擁有多少「可支配的流動資產」。

在 2027 年前的這段盤整期,不要讓你的資產睡著了。審視你手中的棋子,該進攻的(活化)、該棄子的(出售換手),都應該有明確的戰略。

你的房子,準備好為你的下一階段財富目標服務了嗎?

🏡 房財正德|結合房地產與財務規劃 👨👩👦👦 兼顧家庭保障與資產配置 💡 提供保單健檢、理財建議、置產諮詢 📈 協助你打造完整的資產藍圖 📍 幫你省保費、補保障、買好宅、賣好房,一次到位 🚫 不強推、不話術,需求再聊就好 😊

上一篇

別被斷頭潮嚇到了:深度拆解 2027 年房市壓力測試真相

下一篇

通膨時代的生存法則:為什麼不動產仍是新竹人的最終保險桿?