作者資訊

蔡導擼房-蔡佳錡/住商吐司團隊店長

💘房地藏學問,蔡導擼房領進門💘 每個人心中一畝田每個心中一個家,想買增值好宅及安全投資房產就從認識吐司團隊開始~平實、誠懇、日常,讓您有土斯有財.幸福跟著來!是您值得信賴的房產數位行銷團隊~歡迎主動委託買屋賣屋~

阿志今年五十二歲,在桃園開了一家小工廠,做了二十年的塑膠零件代工。他太太淑芬在家照顧兩個孩子,偶爾幫忙記帳。他們名下有三間房子:自住的透天厝、出租的老公寓、還有一間當年買給岳母住的電梯大樓。

那天阿志坐在我對面,把一杯茶推了推,開口說:「蔡導,我聽人說,房子放在我名下,萬一我出了事,太太要繳很多遺產稅。我想趁現在把出租的那間過戶給她,你說這樣划算嗎?」

我問他:「你知道這樣要繳多少稅嗎?」

他搖搖頭。

這個問題,很多人都搖頭。

「夫妻之間贈與不動產,贈與稅是零」——這句話很多人聽過,但真正懂其中眉角的少之又少。免了贈與稅,不代表完全免稅。土地增值稅怎麼算?契稅誰來繳?房地合一稅的成本如何認定?日後出售又有什麼影響?

這篇文章,我就用阿志的故事,帶你從頭搞懂「夫妻間贈與不動產」這件事。

依《遺產及贈與稅法》第20條第1項第6款,配偶間相互贈與之財產不計入贈與總額,原則上免徵贈與稅;但仍須於贈與發生後30日內向國稅局申報,並取得「不計入贈與總額」之核定或免稅同意書,才能向地政事務所辦理移轉登記。跳過這個步驟,地政事務所不予受理。

這是台灣稅法對婚姻關係的特別保障。一般人贈與財產,每年有244萬元的免稅額(依財政部最新公告為準,資料來源:財政部),超過部分才課稅。但夫妻之間,不管贈與多少金額,全數不計入贈與總額。

⚠️ 申報期限與罰則提醒:贈與人應於贈與發生後30日內向國稅局申報;逾期除補繳稅款外,另依規定處罰,並加徵滯納金(每逾3日加徵1%,最高10%),以及按規定利率計算之利息。即使配偶間贈與最終免稅,仍建議主動在期限內申報,以免日後衍生行政問題。

這裡是多數人最容易誤解的地方。

依《土地稅法》第28條之2,配偶間贈與土地得申請不課徵土地增值稅(俗稱遞延課稅)。此為暫不徵收,並非永久免除;未來若該土地再移轉(出售或移轉給第三人)時,仍須以贈與人原始取得時的規定地價或前次移轉現值為原地價,計算漲價總數額並補徵土地增值稅。

也就是說,阿志把出租的公寓贈與給淑芬,淑芬這次不用繳土增稅;但淑芬未來若出售或再移轉,土增稅是從阿志當初買進時的地價算起,漲價幅度只會更大、稅金只會更多。

| 情境 | 土地增值稅計算基準 | 影響 |

| 阿志持有期間自行出售 | 以阿志取得時的地價計算漲幅 | 持有期間屬阿志 |

| 贈與後淑芬出售或再移轉 | 仍以阿志最初取得地價計算(遞延補徵) | 持有越久漲越多,稅越高 |

| 未申請不課徵,贈與時繳清 | 以贈與當下現值計算 | 一次結清,淑芬往後出售以新現值計算 |

受贈人於不動產移轉時應繳契稅;依《契稅條例》第7條,一般贈與取得之契稅稅率為6%,實務上以稅捐機關認定之房屋評定現值計算建物部分契稅(土地部分視各地稅捐機關實務操作而定)。

舉例:如果公寓的房屋評定現值為200萬元,契稅就是 200萬 × 6% = 12萬元,由受贈人(淑芬)繳納。

這筆費用相對不高,但不能忽略。

2016年房地合一稅上路後,夫妻間贈與的稅務計算變得更複雜。

依房地合一相關規定(所得稅法及其施行細則),配偶間贈與不動產,受贈人之取得成本按贈與人之原始取得成本認定,持有期間亦合併計算。

白話說:淑芬從阿志手上取得的房子,在日後出售申報房地合一稅時,她的「買進成本」不是贈與當下的市價,而是阿志當初買房的價格;她的「持有年數」也從阿志買房那天開始算。

這有兩面影響,必須拆開理解:

| 稅費項目 | 是否適用夫妻免稅 | 法源依據 | 備註 |

| 贈與稅 | ✅ 免(不計入贈與總額) | 遺贈稅法第20條第1項第6款 | 仍須申報、取得核定書 |

| 土地增值稅 | ⚠️ 可申請不課徵(遞延) | 土地稅法第28條之2 | 日後出售仍須補繳 |

| 契稅 | ❌ 不免,依法應繳 | 契稅條例第7條 | 房屋評定現值×6% |

| 房地合一稅 | ⚠️ 取得成本以贈與人原始成本認定 | 所得稅法第4條之4、4條之5 | 持有期間合併計算 |

| 代書費 | ❌ 正常收費 | — | 依案件複雜度約5,000–20,000元 |

| 登記費 | ❌ 正常收費 | — | 約土地公告現值+建物評定現值×0.1% |

Q1:夫妻間贈與不動產,是不是什麼稅都不用繳?

不是。贈與稅確實免了,但契稅一定要繳(房屋評定現值的6%)、登記費要繳、代書費要付。土地增值稅是「暫緩」不是「免除」,日後出售仍要計算。很多人搞混「免贈與稅」和「免全部稅費」,結果被代書通知繳款時傻眼。

Q2:贈與完之後,淑芬拿到房子,若想要賣掉,稅怎麼算?

要看兩個維度:

所以如果你打算贈與後不久就出售,要仔細試算,可能不划算。

Q3:贈與,還是繼承,哪個比較省?

沒有標準答案,要看個案。

一般而言,如果不動產增值幅度高,繼承時不課土增稅的優勢相對明顯。但每個家庭的遺產總額、不動產組成各異,強烈建議諮詢專業代書或稅務顧問,針對個案整體試算後再決定。

Q4:如果夫妻已經離婚,還能用這個方式嗎?

不行。「夫妻間贈與」的免稅優惠,僅適用於現行合法婚姻關係存續中的配偶。離婚後雙方已無配偶關係,就適用一般贈與稅規定(有244萬免稅額,超額按累進稅率課徵)。

回到阿志的問題:他想把出租公寓過戶給太太,動機是為了日後遺產規劃。

我跟他說了三件事:

第一,搞清楚你的目的是什麼。 如果是為了降低遺產稅風險,要先試算遺產總額是否超過免稅額(目前1,333萬元,資料來源:財政部)。超過才有遺產稅問題,沒超過就不用急著移轉。

第二,試算土增稅的遞延代價。 土地持有越久、增值越多,「不課徵」的遞延稅額就越大。贈與前,先請代書估算日後出售的稅負,避免把燙手山芋傳出去又傳回來。

第三,不要為了省稅,把簡單的事情弄複雜。 夫妻間贈與是合法工具,但不是萬靈丹。房地產規劃涉及的面向太多,需要整體評估,不能只看一個稅種。

最後阿志決定先暫緩,等試算完整體稅負後再做決定。這才是對的態度。

有任何諮詢歡迎洽詢 蔡導撸房-蔡佳錡 / 電話及加LINE 0953-737888

| 常見動機 | 潛在風險 | 建議處理方向 |

| 擔心日後遺產稅負重 | 遺產總額若未超過免稅額,提前贈與反而製造土增稅遞延問題 | 先請會計師試算遺產稅,確認是否有必要移轉 |

| 想讓配偶名下有資產 | 日後出售時房地合一稅以原始成本計算,稅負可能偏高 | 評估持有期間與增值幅度,再決定是否贈與 |

| 夫妻一方有負債或訴訟疑慮 | 可能被視為詐害債權行為,債權人可主張撤銷;國稅局亦可查核贈與目的 | 絕對不建議以規避債務為目的,應先諮詢律師 |

| 希望整合家庭資產配置 | 行政手續繁瑣,費用雖低但非零成本;且須注意30日申報期限 | 一次規劃多筆資產,降低代書與登記費用 |

| 預售屋或持有未久的房地 | 受贈後出售,持有期間合併計算後若仍偏短,仍可能適用較高房地合一稅率 | 建議持有超過一定年限後再考慮贈與 |

| 步驟 | 辦理事項 | 說明 | 申報期限/預估時間 |

| 1 | 確認婚姻關係及產權 | 確認戶籍謄本、土地建物謄本 | 1–3天 |

| 2 | 委託代書規劃稅費試算 | 包含土增稅、契稅、登記費概估 | 3–5天 |

| 3 | 向國稅局申報贈與(⚠️須於贈與後30日內) | 填具申報書,附上謄本、戶籍謄本等;逾期有滯納金與利息 | 贈與後30日內 |

| 4 | 取得贈與稅核定書(不計入贈與總額同意書) | 即辦理過戶所需核定文件 | 約7–14個工作天 |

| 5 | 向地政事務所申請不課徵土增稅(遞延) | 須附土增稅申請書及相關文件 | 約5–7個工作天 |

| 6 | 繳納契稅 | 由受贈人(配偶)依房屋評定現值×6%繳納 | 隨時辦理 |

| 7 | 辦理所有權移轉登記 | 檢附全部稅費繳納收據及核定書 | 約5–10個工作天 |

| 8 | 完成過戶,領取新謄本 | 確認權狀名義人已更改 | — |

| 情境分類 | 適用狀況 | 建議處理方式 | 注意事項 |

| 基本型 | 持有超過10年、增值幅度適中 | 直接辦理贈與,申請不課徵土增稅(遞延) | 確認日後出售計畫,試算遞延稅額 |

| 高增值型 | 持有時間長、地段增值高(如北市精華區) | 建議先試算繼承(繼承時不課土增稅)vs. 贈與稅負差異 | 土增稅遞延金額可能相當可觀 |

| 短持有型 | 持有年數短,受贈後出售仍在高稅率期間 | 暫緩贈與,等持有期間達標後再規劃 | 受贈後出售稅率依合併持有年數及當期法規計算 |

| 負債疑慮型 | 一方有債務、訴訟或強制執行風險 | 不建議以規避債務為目的辦理 | 可能被法院認定為詐害債權而撤銷;國稅局亦可回溯查核 |

| 遺產規劃型 | 整體遺產接近或超過免稅額 | 結合壽險、信託等多元工具整體規劃 | 應委託具不動產稅務經驗的會計師或律師評估 |

本文涉及之相關法律條文如下,請讀者自行查閱官方版本(資料來源:全國法規資料庫 law.moj.gov.tw):

⚠️ 稅法條文與解釋函令時有修訂。本文依2026年現行稅法與實務解釋撰寫,實際辦理前請以財政部、地政機關或稅捐處最新公告為準,並務必洽詢代書、地政士或稅務專業人員確認最新規定。

小燕和志明在台中結婚二十六年,育有一子一女。志明名下有兩間房:一間是夫妻自住的公寓,另一間是當初買給小燕家用的透天厝,現在出租中,每月租金三萬八。

志明六十歲那年健康出了狀況,他開始認真思考資產規劃。經朋友介紹找到專業代書,試算結果讓他們有點意外:

代書最後建議他們,以現有遺產規模概估:志明的遺產總額約2,100萬元,扣除免稅額1,333萬元後,應課稅額約767萬元;依現行遺產稅累進稅率表計算(5,000萬以下適用10%),估算遺產稅約76萬元左右。此為試算示意,實際稅額以稅捐主管機關核定為準,建議以財政部試算系統或委請會計師核算。(資料來源:財政部遺產稅試算系統)

這筆估算稅額,遠比現在辦理贈與後,小燕未來出售時所面臨的土增稅試算(估計超過150萬)要少得多。

志明聽完,沉默一下,說:「所以,我還是把房子留著,不動比較好?」

代書點頭:「以您的狀況,是的。」

這個案例說明:夫妻間贈與不動產,是工具,不是答案。用對了省稅,用錯了反而多繳。

如果你正在考慮把不動產移轉給配偶,我建議你做三件事:

不要因為「聽說夫妻間贈與免稅」就衝動辦理,也不要因為「稅很複雜」就完全不規劃。

每一個家庭的資產狀況不同,沒有一個標準答案——但有一個正確方向:提早規劃、找對人問、不走冤枉路。

📞 有任何不動產稅務或過戶疑問,歡迎直接找我聊聊。 蔡導撸房-蔡佳錡 / 電話及加LINE 0953-737888

免責聲明:本文所有內容僅供一般知識參考,不構成任何法律、稅務或財務建議。本文依2026年現行稅法與實務解釋撰寫,稅法條文與解釋令時有修訂,個案情況各異,實際辦理前請以財政部、地政機關或稅捐處最新公告為準,並務必諮詢具備執照之不動產地政士、會計師或稅務律師,依個人實際狀況取得專業意見後再行決策。

每個人心中一畝田每個心中一個家,想買增值好宅及安全投資房產就從認識吐司團隊開始~我們就如吐司般平實、誠懇、日常,值得信賴。想找好房子好店面好土地、價錢漂亮交易安全,一定馬上來電預約或加Line0953737888 洽詢蔡佳錡店長,讓擁有20年房仲經驗的蔡導店長(20年前是導演溝通運籌大大加分)來幫您成交,真的大買賣還是找專業有經驗的店長吧!GOGOGO!

前往粉絲團/住商不動產建德公園加盟店/桃園八德區建德路241號03-3680570

人生的轉機點很多,但有沒有貴人相助很重要,每一個起心動念只要選對,人生大不同!房地產看似入行容易,但是當您下了很大的決心進入這行但錯選錯團隊,不僅喪失專業學習技能、年薪百萬賺錢財富,更讓您人生求職路上碰壁難過進而真正錯失進入這行可以改變人生的好機會!

❤️※為什麼要加入我們?❤️

1.大品牌有靠山→住商不動產是房產界專業有口碑大型加盟系統,牌子老品質好,可靠!

2.新地區有潛力→桃園是大台北地區遷移最佳首選,八德重劃區是快速發展地區,可發!

3.真數位好行銷→網路時代沒人還在路邊貼小蜜蜂,數位行銷每人都設專屬網站,可讚!

4.硬團隊好夥伴→手把手教你專業房產硬知識傍身,人與人讓您安心相處好同事,可行!

💘房地藏學問,蔡導擼房領進門💘 每個人心中一畝田每個心中一個家,想買增值好宅及安全投資房產就從認識吐司團隊開始~平實、誠懇、日常,讓您有土斯有財.幸福跟著來!是您值得信賴的房產數位行銷團隊~歡迎主動委託買屋賣屋~

上一篇

買賣房子一定會遇到的費用地雷:仲介費、代書費、稅金全解析

下一篇

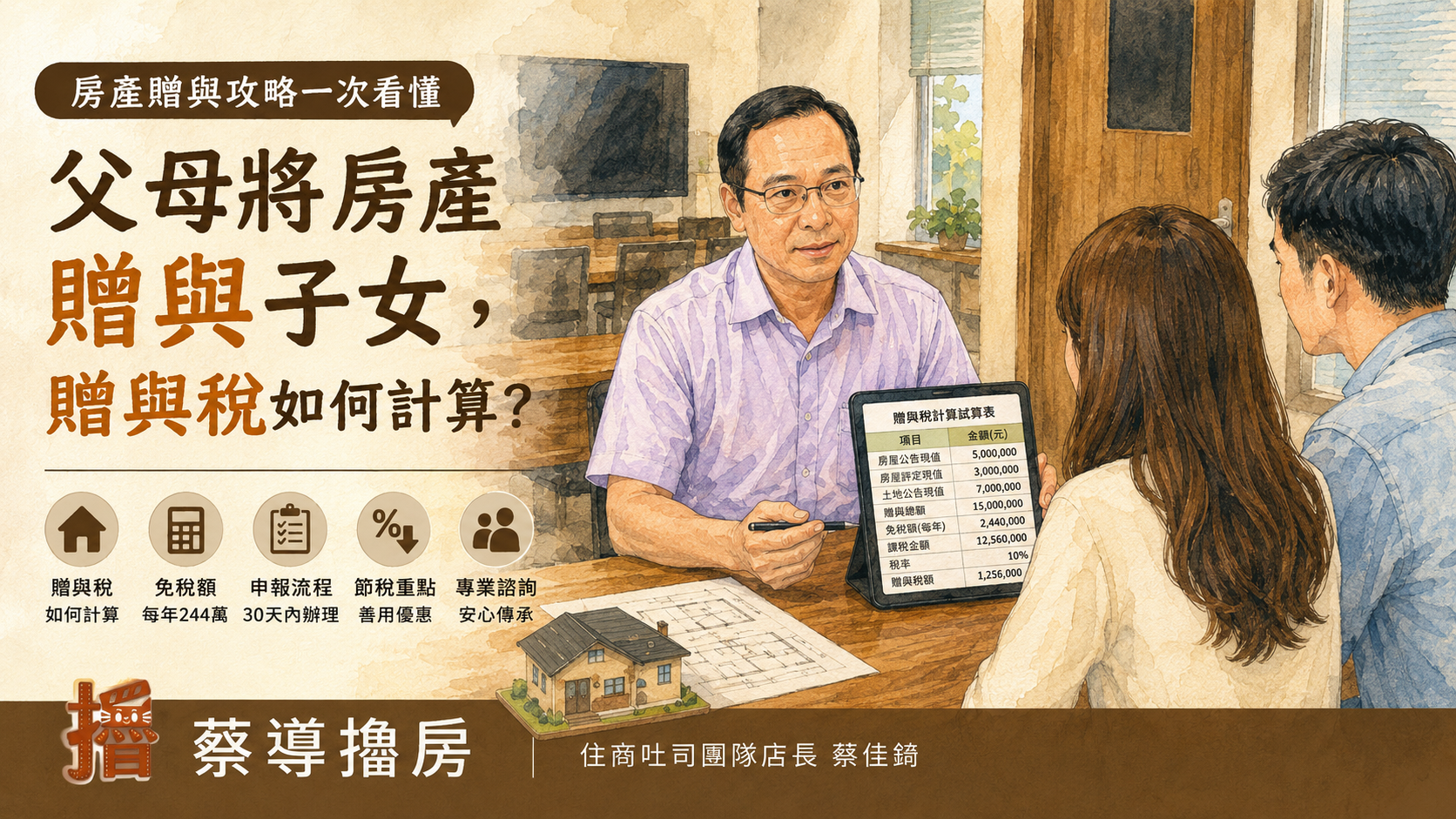

父母將房產贈與子女,贈與稅如何計算?