作者資訊

蔡導擼房-蔡佳錡/住商吐司團隊店長

💘房地藏學問,蔡導擼房領進門💘 每個人心中一畝田每個心中一個家,想買增值好宅及安全投資房產就從認識吐司團隊開始~平實、誠懇、日常,讓您有土斯有財.幸福跟著來!是您值得信賴的房產數位行銷團隊~歡迎主動委託買屋賣屋~

桃園龜山的透天厝客廳裡,陽光從紗窗篩進來,落在茶几上一杯還冒著熱氣的烏龍茶。林媽媽六十七歲,頭髮梳得整齊,把房屋土地所有權狀和一本存摺並排放在桌上,推到兒子面前。

「阿明,這間房子,趁媽還健在,先過給你。」

阿明三十九歲,在科技園區做工程師,結婚五年,剛生了第二個孩子。他看著房屋土地權狀,一時說不出話。

「媽,這樣要繳稅嗎?」

林媽媽頓了一下。「不知道耶,鄰居說好像不用,但隔壁老王說要繳很多……」

這一問,讓他們母子兩人在那個週末,陷入了資訊的迷霧裡。

這個場景,在台灣每天都在發生。父母辛苦半輩子攢下一棟房,想在有生之年親手交給孩子,卻常常搞不清楚:贈與稅要怎麼算?免稅額是多少?要申報哪些文件?萬一沒申報,會有什麼後果?

今天,我就用二十年做房仲、看過幾百個家庭房產移轉案例的經驗,帶你從頭"撸"清楚。

贈與,在法律上是指一方無償將財產移轉給另一方,且另一方表示接受的行為。父母把房子過戶給子女,在法律上就是典型的「不動產贈與」。

根據《遺產及贈與稅法》第 3 條,凡是中華民國境內的財產因贈與而移轉,都可能需要課徵贈與稅。這是很多人第一個要釐清的事:贈與稅是贈與人(父或母)繳,不是受贈人(子女)繳。

理解贈與稅,先記住這個公式:

應納贈與稅 =(當年度贈與總額 - 免稅額 - 各項扣除額)× 稅率

我們一個一個拆解。

根據《遺產及贈與稅法》第 22 條,贈與人每年有 244 萬元的免稅額(2022年起調整,資料來源:財政部賦稅署)。

這個免稅額是以贈與人為計算單位、以一整個年度來累計。也就是說:

這是最多人搞錯的地方。房子的市價可能是 1,500 萬,但贈與稅的課稅基礎,不是市價,而是以土地公告現值加計房屋評定現值。

| 財產類型 | 課稅計算基準 |

| 土地 | 土地公告現值(每年1月1日公告,資料來源:內政部地政司) |

| 房屋(建物) | 房屋評定現值(由各縣市政府稅捐處核定) |

| 現金、存款 | 實際金額 |

| 上市股票 | 贈與日收盤價 |

以桃園為例,一棟市價 1,200 萬的透天厝,土地公告現值+房屋評定現值合計可能只有 300~400 萬,因此實際的贈與稅負擔,往往遠低於民眾預期。

根據《遺產及贈與稅法》第 19 條(2017年修正),贈與稅採累進稅率:

| 課稅贈與淨額 | 稅率 |

| 2,500 萬元以下 | 10% |

| 超過 2,500 萬至 5,000 萬元部分 | 15% |

| 超過 5,000 萬元以上部分 | 20% |

大多數一般家庭的房產贈與,課稅贈與淨額都在 2,500 萬以下,適用 10% 稅率。

讓我們用林媽媽的案例來算:

已知條件:

計算:

⚠️ 重要提醒:免稅不等於免申報! 即使計算結果完全免稅,依法仍須在 30 天內向國稅局申報、取得免稅同意書,才能辦理過戶。未申報即使免稅,仍屬違規,同樣可能被處罰。 這是最多人踩到的雷,請特別注意。

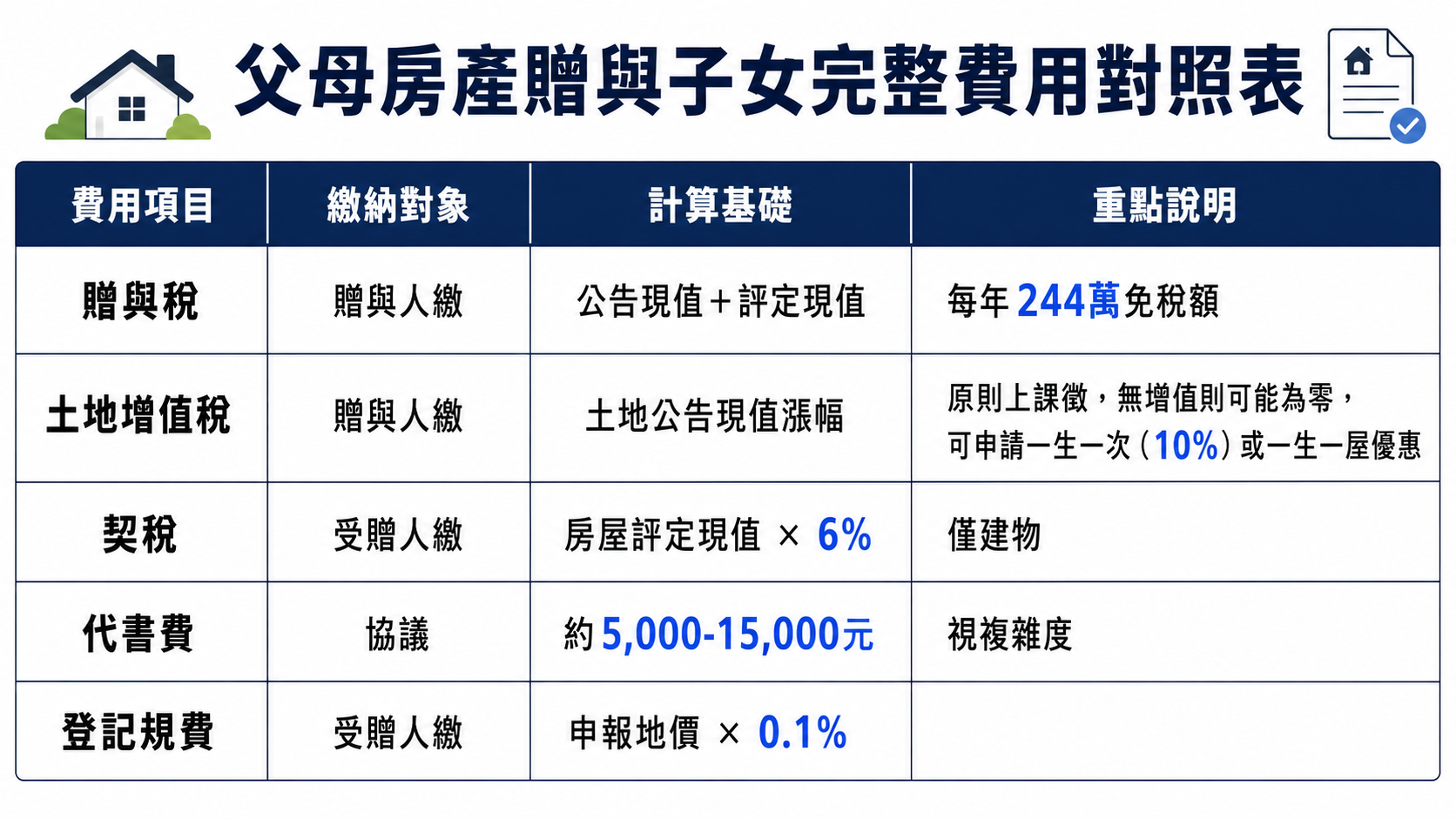

贈與稅只是其中一項。完整的移轉成本如下表:

| 費用項目 | 誰繳 | 計算基準 | 備註 |

| 贈與稅 | 贈與人(父母) | 公告現值+評定現值 | 每年 244 萬免稅額 |

| 土地增值稅 | 贈與人(父母) | 土地公告現值漲幅 | 原則上會課徵(若無增值則可能為 0);可申請自用住宅優惠(見下方說明) |

| 契稅 | 受贈人(子女) | 房屋評定現值 × 6% | 僅限建物,土地無契稅 |

| 代書費 | 通常協議 | 約 5,000-15,000 元 | 視案件複雜度 |

| 登記規費 | 受贈人 | 申報地價 × 0.1%(土地);評定現值 × 0.1%(建物) | — |

⚠️ 土地增值稅容易被忽略! 贈與也被視為土地移轉,原則上需課徵土地增值稅(若土地無增值,稅額則可能為零)。若父母符合條件,可申請自用住宅用地優惠稅率,相關規定分為兩種,條件與適用次數不同:

- 一生一次:稅率 10%,一生只能申請一次,需符合自用住宅用地認定條件(含設籍、實際使用等)

- 一生一屋:條件更為嚴格,需符合持有年限、無其他住宅等多項規定,但在符合條件前提下可多次適用

一般稅率為 20%~40%,與優惠稅率差異相當大,建議提前向稅捐處確認可申請的優惠類型,選對再動。

這是很多家庭事後才後悔的關鍵點,必須提前知道:

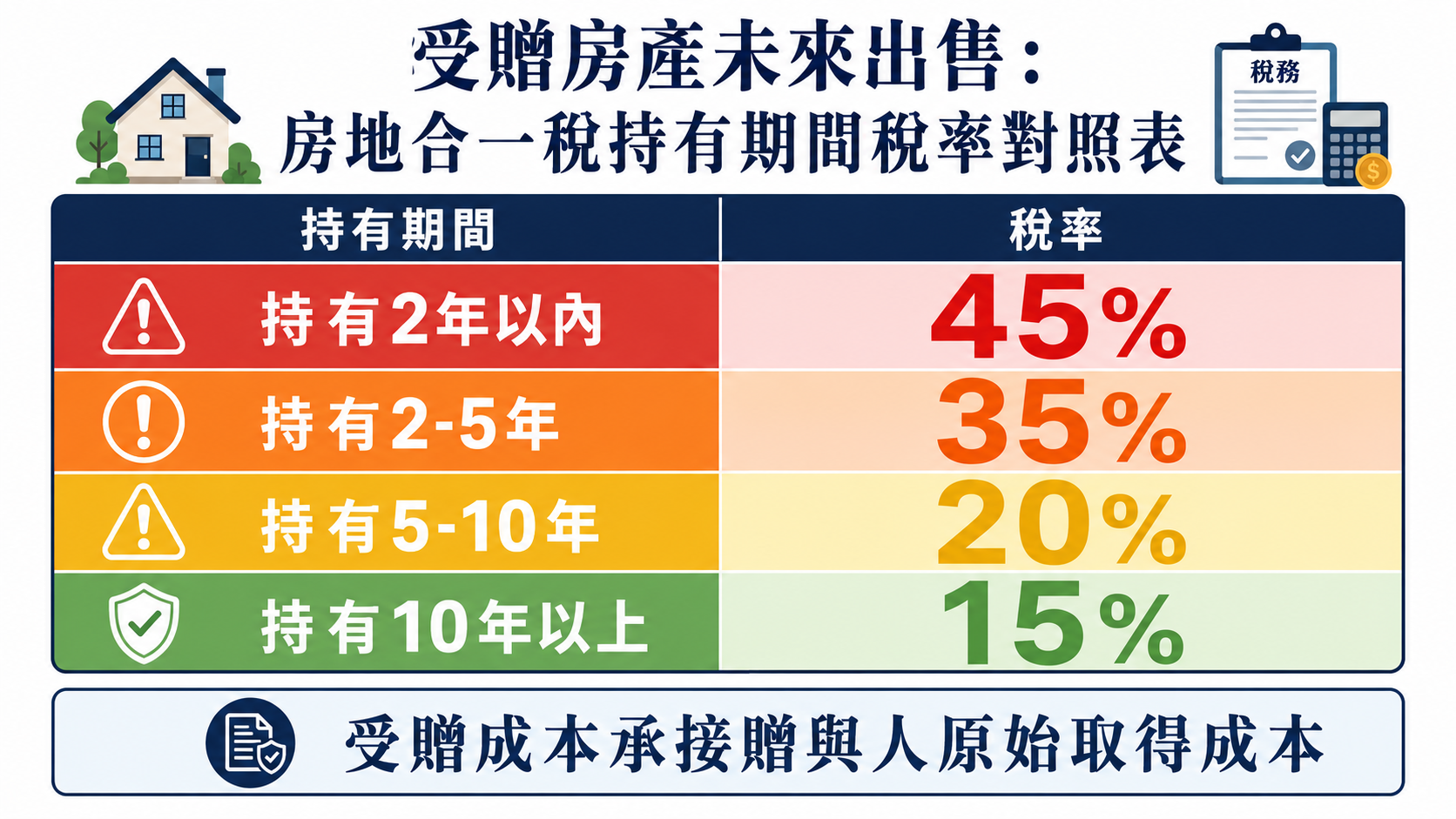

子女受贈取得的不動產,未來若要出售,課稅成本是「承接贈與人(父母)的原始取得成本」,而非受贈當時的市值。

舉例:父母當年以 300 萬買入,現在市值 1,500 萬,贈與給子女。子女若日後以 1,500 萬出售,房地合一稅的計算成本仍是 300 萬,獲利 1,200 萬需依持有期間適用不同稅率課徵,短期持有(如 2 年內出售)最高稅率可達 45%,稅負相當可觀。

因此,贈與不只是當下的稅負規劃,也要把未來出售的稅負成本與持有期間一起納入試算,才能做出對家庭最有利的決策。

| 步驟 | 說明 | 期限 |

| ① 向國稅局申報 | 向贈與人戶籍所在地(或財產所在地)國稅局申報贈與稅 | 贈與後 30 天內 |

| ② 取得贈與稅繳清或免稅證明 | 若免稅,國稅局核發免稅同意書 | 約 2-4 週 |

| ③ 辦理土地增值稅申報 | 向地政事務所轄區稅捐處申報,視情況申請自用優惠 | — |

| ④ 向地政事務所辦理過戶登記 | 備齊所有文件,完成產權移轉 | — |

申報需備文件清單:

許多家庭會透過逐年分批贈與的方式來降低稅負,這是合法的節稅規劃:

⚠️ 注意:國稅局對於二親等間的不動產買賣,會特別注意是否為「假買賣、真贈與」。若刻意以低於市場行情的價格買賣,仍可能被認定為贈與而補稅。一般核課期間為 5 年,涉及逃漏稅情形時,最長可追溯 7 年。

Q1:我媽媽今年已經贈與過現金給哥哥,還能再贈與房子給我嗎?

可以,但要注意「同一贈與人,同一年度所有贈與行為合計超過 244 萬,超出部分就要繳稅」。如果媽媽年初已贈與哥哥 150 萬現金,再贈與你一棟評定價值 200 萬的房子,則全年贈與合計 350 萬,超出 244 萬的 106 萬就需課稅。

Q2:贈與稅一定要本人去申報嗎?

不需要。可以委託地政士(代書)或記帳士、稅務代理人代為申報。大多數民眾會連同過戶手續一起委託代書辦理,方便省事。建議選擇有不動產稅務經驗的代書。

Q3:父母把房子給子女,算「收入」嗎?子女要繳所得稅嗎?

不算。根據《所得稅法》第 4 條第 17 款,因繼承、遺贈或贈與而取得的財產,免納所得稅。子女不需就受贈房產另外申報所得稅。但請注意,若日後將受贈房產出售,仍需依規定申報房地合一稅,且成本基礎承接贈與人原始成本,並依持有期間適用不同稅率——短期持有(如 2 年內出售)最高稅率可達 45%,建議出售前務必先行試算。

Q4:如果當年度沒有申報贈與稅,後來被查到怎麼辦?

《遺產及贈與稅法》第 44 條規定,未依限申報者,除補徵稅款外,另按應納稅額加處一倍以下之罰鍰;未依限繳納稅款者,每逾 3 日加徵 1% 滯納金,最高加徵至 10%;另依規定利率(按郵政儲金一年期定存利率)計收利息。主動補申報比被查到好,建議一旦發現遺漏,立即諮詢稅務專業人士。

有任何諮詢歡迎洽詢 蔡導撸房-蔡佳錡 / 電話及加 LINE:0953-737888

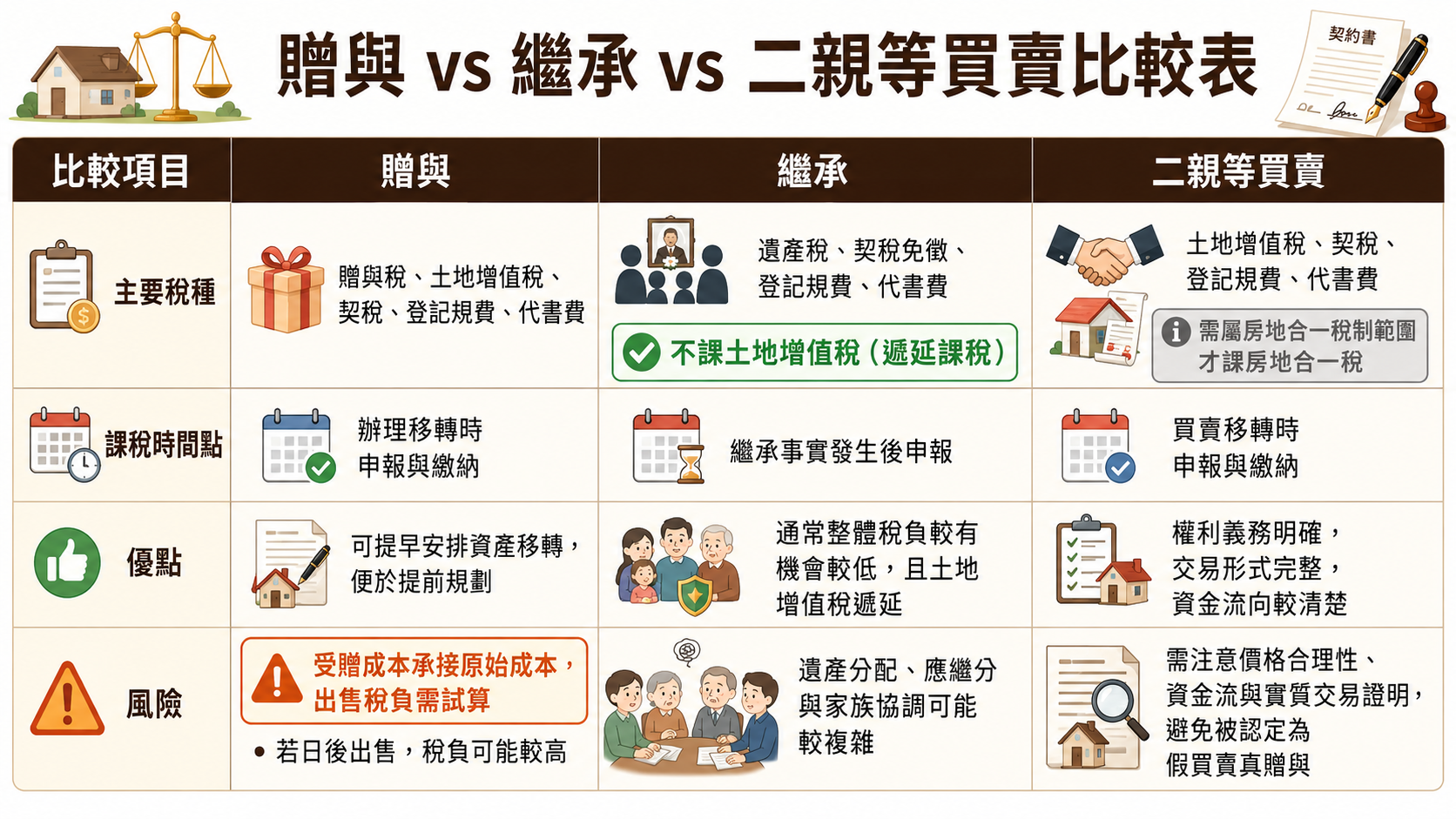

| 比較項目 | 父母生前贈與 | 繼承(父母過世後) | 二親等買賣 |

| 主要稅種 | 贈與稅+土增稅+契稅 | 遺產稅(免稅額 1,333 萬);不課土地增值稅(遞延課稅,繼承人出售時才課) | 土增稅+若屬房地合一稅制適用範圍,則課徵房地合一稅(賣方)+契稅(買方) |

| 課稅時間點 | 贈與當年 | 繼承發生後 6 個月內申報遺產稅 | 移轉登記時 |

| 公告現值限制 | 是 | 是 | 否(以實際成交價為準) |

| 優點 | 可逐年規劃、父母可見到移轉完成 | 遺產稅免稅額高,小資產家庭可能完全免稅;土增稅遞延至出售時才課 | 資金流向明確,未來出售成本以買賣價計算 |

| 風險 | 若未申報罰鍰重;受贈成本低,子女日後售屋房地合一稅負可能較高 | 若有欠稅,遺產無法分割;繼承人承接原始成本,出售時稅負同樣需試算 | 國稅局重點稽查對象,需有完整資金流向佐證 |

| 步驟 | 辦理事項 | 承辦單位 | 注意事項 |

| Step 1 | 確認不動產公告現值、房屋評定現值 | 地政事務所、稅捐處 | 建議先算清楚再決定時機 |

| Step 2 | 準備申報文件(謄本、身分證等) | — | 土地謄本需申請最新版本 |

| Step 3 | 向國稅局申報贈與稅 | 國稅局(贈與人戶籍地或財產所在地) | 30 天內申報;免稅仍需申報,逾期有罰鍰 |

| Step 4 | 取得贈與稅繳清 / 免稅同意書 | 國稅局 | 沒有此證明,地政無法辦理過戶 |

| Step 5 | 申報土地增值稅 | 稅捐處 | 向稅捐處確認可申請「一生一次」或「一生一屋」哪種優惠及其認定條件 |

| Step 6 | 向地政事務所辦理所有權移轉登記 | 地政事務所 | 雙方需親自或委任代書辦理 |

| Step 7 | 子女繳納契稅(建物部分) | 稅捐處 | 完成過戶前繳清 |

| 情況 | 風險程度 | 建議處理方式 | 注意事項 |

| 公告現值低於 244 萬,免稅 | 低 | 仍須申報,取得免稅同意書再辦過戶 | 免稅不免申報,未申報仍有罰則 |

| 公告現值超過 244 萬,需繳稅 | 中 | 評估分年贈與或搭配繼承規劃 | 可諮詢稅務代理人試算 |

| 父母同年已有其他贈與 | 中高 | 確認全年度累計是否超過免稅額 | 同一人全年累計計算 |

| 父母有自用住宅土增稅優惠未用 | 中 | 先向稅捐處確認適用「一生一次」或「一生一屋」及其認定條件再申請 | 兩種優惠條件不同,辦理前務必確認 |

| 超過 30 天未申報 | 高 | 主動補申報,說明原因 | 越快補報,滯納金與罰鍰越輕 |

| 疑似假買賣真贈與 | 極高 | 不建議操作,風險遠大於節省的稅 | 一般追溯 5 年,涉及逃漏稅最長 7 年 |

| 子女受贈後短期欲出售 | 中高 | 提前試算房地合一稅;成本承接父母原始成本,短期持有(如 2 年內出售)最高稅率可達 45% | 持有期間短、原始成本低,稅負可能極重 |

⚠️ 以上法條為撰文時(2026年)之現行版本,法規可能隨時修訂,請以財政部及地政機關最新公告為準。

案例:新竹楊家的完整規劃

楊爸爸名下有一棟新竹市的公寓,土地公告現值 480 萬,房屋評定現值 90 萬,合計約 570 萬,超出 244 萬的年度免稅額。

一次過戶,要繳的贈與稅大約是:

楊爸爸來找我諮詢後,我們特別提醒了一個很多人沒想到的問題:楊爸爸當年購屋成本只有 180 萬,現在市值約 1,000 萬。若直接贈與給女兒,女兒未來出售時,房地合一稅的計算成本仍是 180 萬,獲利約 820 萬需依持有期間適用不同稅率課徵,短期持有(如 2 年內出售)最高稅率可達 45%,稅負相當可觀。 這個成本承接問題,讓楊家重新評估了整體規劃方向。

最後楊家採取分年現金贈與策略:

整個規劃耗時約兩年,楊家不只合法節省了當下的贈與稅,也同步保護了女兒未來的出售稅負。

這個案例的啟示是:沒有最好的方式,只有最適合你家情況的方式。每個家庭的資產結構、父母年齡、子女財務狀況都不同,建議找有稅務經驗的代書或不動產顧問做整體評估。

如果你的父母正在考慮把房子過給你,或者你自己正面臨房產移轉的規劃,不要靠鄰居說、不要靠網路估,一個錯誤的決策可能讓你多付幾十萬的稅金,或者日後引發家庭糾紛。

現在就採取行動:

如果你在台灣北部或桃竹苗地區,歡迎直接找我諮詢,我的團隊可以協助你做完整的移轉成本試算與規劃建議。

蔡導撸房-蔡佳錡 📞 電話及加 LINE:0953-737888 🎬 YouTube 頻道:搜尋「蔡導撸房」,每週更新最新房市分析

免責聲明:本文所有內容僅供參考與教育使用,不構成具體稅務或法律建議。每個案件情況不同,實際稅費以主管機關核定為準。移轉前請務必諮詢合格不動產專業人士或稅務代理人。

每個人心中一畝田每個心中一個家,想買增值好宅及安全投資房產就從認識吐司團隊開始~我們就如吐司般平實、誠懇、日常,值得信賴。想找好房子好店面好土地、價錢漂亮交易安全,一定馬上來電預約或加Line0953737888 洽詢蔡佳錡店長,讓擁有20年房仲經驗的蔡導店長(20年前是導演溝通運籌大大加分)來幫您成交,真的大買賣還是找專業有經驗的店長吧!GOGOGO!

前往粉絲團/住商不動產建德公園加盟店/桃園八德區建德路241號03-3680570

人生的轉機點很多,但有沒有貴人相助很重要,每一個起心動念只要選對,人生大不同!房地產看似入行容易,但是當您下了很大的決心進入這行但錯選錯團隊,不僅喪失專業學習技能、年薪百萬賺錢財富,更讓您人生求職路上碰壁難過進而真正錯失進入這行可以改變人生的好機會!

❤️※為什麼要加入我們?❤️

1.大品牌有靠山→住商不動產是房產界專業有口碑大型加盟系統,牌子老品質好,可靠!

2.新地區有潛力→桃園是大台北地區遷移最佳首選,八德重劃區是快速發展地區,可發!

3.真數位好行銷→網路時代沒人還在路邊貼小蜜蜂,數位行銷每人都設專屬網站,可讚!

4.硬團隊好夥伴→手把手教你專業房產硬知識傍身,人與人讓您安心相處好同事,可行!

💘房地藏學問,蔡導擼房領進門💘 每個人心中一畝田每個心中一個家,想買增值好宅及安全投資房產就從認識吐司團隊開始~平實、誠懇、日常,讓您有土斯有財.幸福跟著來!是您值得信賴的房產數位行銷團隊~歡迎主動委託買屋賣屋~

上一篇

夫妻互贈房子免贈與稅?這一招合法省大錢,但有三個地雷千萬別踩

下一篇

房東省稅這條路,你走對了嗎?社會住宅與包租代管稅務優惠完整解析