作者資訊

R.TUBE 地產頻道

「𝗥.𝗧𝗨𝗕𝗘地產頻道」官方頻道將不定期提供房地產市場情報、精選物件、購屋主題提案等內容,請記得在頻道首頁點擊『追蹤』掌握我們的最新訊息!

2026年初的房市氛圍,對於觀望許久的朋友而言,確實存在著些許矛盾。

我們注意到,大家一方面關心新青安貸款2026年7月截止的時程;另一方面,對於銀行限貸令現狀的餘波也保持著高度謹慎。

本篇文章,是R.TUBE地產頻道為首購族準備的「最後紅利」提領指南。解析2026年初房貸環境,提供購屋財務檢查表、聯徵加分祕訣及合約自保策略,助你在政策結束前,理性配置房貸資產,鎖定未來40年財務安全。

目錄

一、2026房貸利率試算比較

二、別等 7月!揭秘329 檔期是「核貸安全期」的最後窗口

三、限貸令下,如何讓銀行優先撥款給你?

四、策略型住宅選品:2026新青安「最後提領」精選

五、首購族最常問的問題

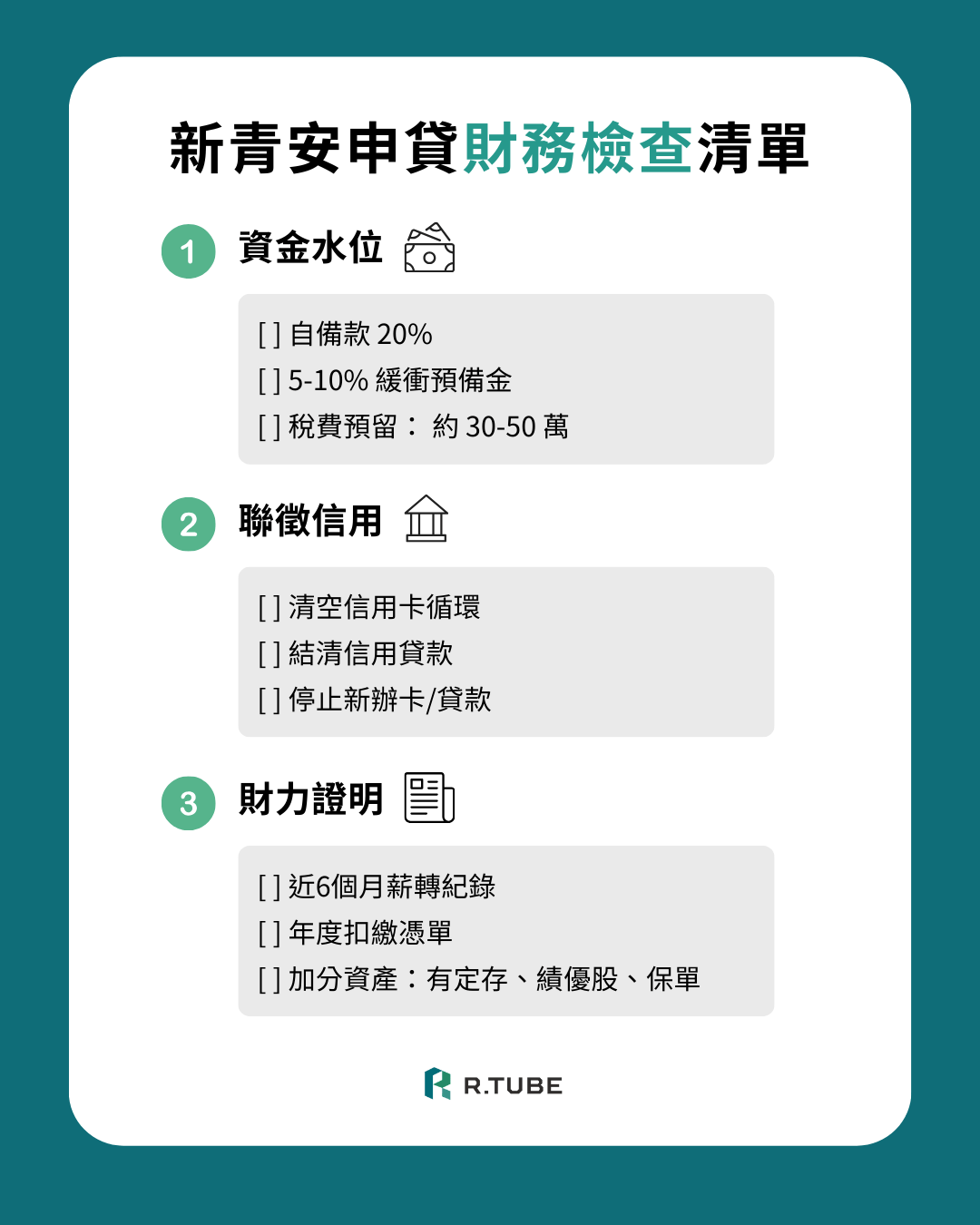

附錄:2026首購族新青安申貸成功財務檢查清單(建議保存)

👉🏻相關文章:《首購一生一次而已?【2026】首購貸款優惠、利率一次看!》

很多首購族對0.5%的利率差距沒有感覺,但如果我們把時間拉長到 40 年,這筆數字會驚人到讓你重新審視進場時機。

我們以貸款1000萬元、40年期、本息平均攤還(不計寬限期)為例:

| 比較項目 | 新青安補貼方案 (1.775%) | 一般銀行房貸 (2.3% 起) | 差距(紅利消失後) |

| 每月房貸支出 | 約 29,122 元 | 約 31,900 元 | 每月多支出2,778元 |

| 總利息支出 | 約 398 萬元 | 約 531 萬元 | 總額多支出133萬元 |

這 133 萬元 的利息差,等同於你在購屋那一刻就先幫自己省下了一台豪華進口車,或是省下了整間房子的精裝修預算。

2026年7月後的政策走向尚未明朗,目前的1.775%是政府「貼錢」讓利,這種非市場常態的超低利環境,就是首購族最值得提取的「最後紅利」。

畢竟,一旦跨越政策節點,回歸2.3%起跳的市場常態,這0.5%的差距,在千萬房貸與40年期的漫長歲月裡,累積的不僅是數字,更是生活的重量。

提早規劃,是為了讓未來的日子少一點負擔,多一份踏實。

關於購屋時程的安排,或許比想像中更需要一點時間。雖然政策截止日落在2026年7月,但若計畫在5月才開始看房,後續的流程可能會顯得較為倉促。

依照目前的市場經驗,從簽約、用印、完稅到撥款,理想狀態約需1.5到2個月;若遇上銀行水位較滿,等待期拉長至一季也不無可能。因此,若希望從容對接1.775%補貼利率,建議將時間表往前推移,盡量在2026年第一季完成簽約。

| 流程階段 | 預估耗時 | 2026 最後建議時點 | 實務風險提醒 |

| 看房與斡旋 | 1 - 2 個月 | 2026 年 1 月起 | 需考慮物件篩選與議價往返時間。 |

| 簽訂買賣契約 | - | 2026 年 3 月底前 | 這是「安全紅線」,需預留銀行審核期。 |

| 用印、完稅、對保 | 1 個月 | 2026 年 4 - 5 月 | 若遇限貸令水位吃緊,對保時間可能延長。 |

| 銀行審核與撥款 | 1 - 2 個月 | 2026 年 6 月底前 | 必須完成撥款才能享有 1.775% 利率補貼。 |

在銀行限貸令的氛圍下,薪轉證明往往只是開啟對話的第一步。R.TUBE觀察近期較為順遂的核貸經驗,多半在送件前就已完成了更細緻的財務梳理。

除了既有的自備款規劃,我們建議額外保留5-10%的現金彈性,為可能的銀行鑑價落差預留空間。畢竟,銀行的評估標準,有時難免落後於市場的腳步。

此外,檢視自身的聯徵紀錄也是關鍵一環。在資金相對緊縮的2026年,相較於忽高忽低的收入,公股銀行或許更看重「穩定」的特質,並傾向優先支持符合新青安政策的申請者。保持單純的財務體質,是這段時期最安靜也最有力的憑證。

R.TUBE重要提醒:在 2026 年限貸餘溫下,即便你是天菜客戶,仍可能遇到銀行額度突發性收緊。在簽署《不動產買賣契約書》時,請務必要求加註:

「本契約以買方得自金融機構取得房屋貸款金額達成交價之 X 成為條件(不含個人信用貸款)。若於約定期限內,因非可歸責於買方之事由,致房屋貸款成數不足成交價之 X 成,買方得書面通知解除契約,出賣人應無息返還買方已支付之全部價金,雙方互不負違約責任。」

這是你在政策末班車上最重要的安全帶。

這類物件的共通點是:屋齡 15 年內(確保 40 年房貸核貸機率)、具備高流動性、且總價在銀行放款的「安全水位」內。

| 物件類型 | 適合族群 | 策略價值 | 自備款預估 |

| 軌道交通兩房(附車位) | 講求效率的雙薪家庭 | 銀行最愛的「標準品」,估價最容易精準到位。 | 200 - 250 萬 |

| 新興重劃區三房(預算邊緣) | 考慮未來10年空間需求者 | 雖然距離市區稍遠,但屋齡新,最能鎖定 40 年房貸紅利。 | 250 - 300 萬 |

| 市中心高機能中古大樓 | 追求生活便利的頂客族 | 地段抗跌,適合作為「鎖定生活成本」的通膨避險工具。 | 220 - 280 萬 |

我們常與還在猶豫的朋友分享一個觀點:買房不該是綑綁,而是將未來的生活預算具象化。

在通膨隱現的 2026 年,相較於隨市場波動的租金,透過新青安,妥善運用5年寬限期與40年房貸的組合,其實是為居住成本劃下一道穩定的邊界。這並非為了資產增值,而犧牲當下的生活品質,而是透過財務的重新配置,為自己換取一份不再隨波逐流的底氣。擁有一間房子,或許正是為了在未來的日子裡,能更自由地支配屬於自己的人生。

A:目前的政策補貼是針對利息進行補貼,即便未來補貼縮減,新青安原本的基數利率,仍比一般房貸具有優勢。且如果你已完成撥款,原本的40年貸款年限與5年寬限期,這兩大核心優勢是不會被追回的,這才是真正的紅利。

A:如果銀行鑑價足額,20%自備款剛好。但考量到 2026 年的市場環境,建議除了這200萬,手上最好還有 30-50萬的預備金,用來應對稅費、代書費,以及萬一銀行核貸成數不足時的補差額。

A:新青安政策主要是由 8 家公股銀行執行。在政策截止前的敏感時刻,公股銀行的額度分配會相對穩定且具備政策保障,對於首購族來說,公股銀行絕對是首選。

很多人將房貸視為「債務」,但在2026年這個通膨壓力與政策轉折的交界點,我們必須具備更冷峻的觀察力:在新青安截止前核貸,本質上是一場資產平移的畢業典禮。

當你付房租時,你的現金流是單向流向房東的資產負債表,成為別人的退休金;當你利用1.775%的紅利利率鎖定房貸時,你只是將生活支出,轉化為強迫儲蓄,並利用銀行資金為自己對抗貨幣貶值。

租屋與購屋的本質區別:

2026 年 7 月的截止線,不是為了讓遲疑者感到恐懼,而是為了篩選出那些看懂市場規則、並能果斷執行財務計畫的人。

別再糾結於「房價是否會跌」,你該問的是:

「當這份補貼消失後,我有沒有能力在更高的利率環境下,維持同樣的生活品質?」

在2026年銀行水位依舊偏緊的環境下,想拿滿8成房貸、鎖定40年期與1.775%利率,請在看房前先完成以下自我檢查:

💡 R.TUBE提醒: 如果你是「非典型收入者」(如自由工作者、外送員或小生意人),建議從現在開始每月固定存入一筆現金至特定帳戶,並備註「薪資」,持續至少半年,這將成為你向銀行爭取新青安資格的有力武器。

👉🏻延伸閱讀:《無薪轉房貸怎麼辦?自由接案族也能成功申請房貸的7個關鍵技巧》

「𝗥.𝗧𝗨𝗕𝗘地產頻道」官方頻道將不定期提供房地產市場情報、精選物件、購屋主題提案等內容,請記得在頻道首頁點擊『追蹤』掌握我們的最新訊息!

上一篇

頭期款多少才夠?頭期款試算公式、買房子頭期款準備方法全攻略!

下一篇

【西寧大樓拆除1】鬼故事後的資產重估,數據解密西區門戶房價趨勢